資産形成をして豊かな老後を送りたい。「投資に興味がある」「老後に向けて資産運用を始めたい」そんな方の疑問に答えます。

- インデックス投資とは?【投資初心者でも成果を上げやすい理由】

- 老後の資産形成にはインデックス投資が最適。【長期運用で福利の効果を得られる】

- 20年後に2000万円貯めるには?【利回りごとに必要な投資元本をシュミレーション】

- 少額から始めることが可能で「つみたてnisa」等、後押しする制度も普及が進んでいる。

- 長期間にわたって市場全体に分散投資することで着実に資産を増やせる。

インデックス投資とは?【投資初心者でも成果を上げやすい理由】

投資の世界には大きく分けて以下の二つの投資方法があります。

・インデックス投資

→日経平均株価やS&P500など、「指数」への連動を目指した投資方法。

・アクティブ投資

→「指数」を上回る成績を目指した投資方法。

インデックス投資とは「株価指数などの値動きと連動した運用成果を目指す投資スタイル」のことを指します。

と言われても何だかよくわかりませんよね。

簡単に言うと、

「市場を構成する複数の銘柄に分散して投資をすること」

「その複数の銘柄に分散された投資信託を毎月定額購入し長期運用すること」

となります。

代表的なインデックスとしては以下の指数があります。なんとなくテレビなどで聞いたことがあるのではないでしょうか?

- 日本株式・・・日経平均株価(日経225、日経平均)、東証株価指数(TOPIX)

- 米国株式・・・NYダウ(ダウ平均株価)、S&P500指数、ナスダック総合指数

資産形成を行う上で重要な考え方は、「分散投資」を行うことです。

初心者の方はなるべく広範囲に分散ができるものを選ぶとよいです。

つみたてnisa口座で購入される人気商品として以下の二つが挙げられます。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim全世界株式(オールカントリー)

- アメリカを代表する大型企業(グーグル、アップル、アマゾン、マイクロソフト等)の500社にこの投資信託1本を購入することで投資できる。

- 信託報酬は業界最安基準で0.968%(100万円を1年間運用してもかかる費用は1000円程度)

- これ一本で全世界の株式に国際分散投資できる便利な投資信託。株式市場の時価総額のうち85%をカバーしている。

- 信託報酬はこちらも業界最安基準0.1144%(100万円を1年間運用してもかかる費用は1000円程度。

インデックス投資のメリット

・少額から始めることができ、株の取引きの様に短期間で売買をしなくて良い。

積立設定をしてしまえば、あとは淡々と定額購入をしていくだけ。それもクレジットカード決済や口座引き落としにすれば普段行うことは基本的に何もありません。

購入してきた投資信託を売って現金にするのは、実際に老後を迎えてその資産を使う段階になってからです。

・個別の銘柄を詳しく分析しなくてもよい。

インデックス投資は個別の銘柄に投資するのではなく、『アメリカの経済成長』や『世界の経済成長』の市場全体に投資をする方法です。

短期的には上がったり、下がったりを繰り返しながら長期的には右肩上がりとなっていくだろうという考え方です。

・長期運用で福利の効果が期待できる。

複利とは、運用で得た収益を元本にプラスして再び投資することです。これにより、利益が利益を生み膨らんでいく効果が得られます。

インデックス投資のデメリット

・元本保証がない。

銀行預金以外の金融商品ほとんどに当てはまるものですが、インデックス投資をする際は元本保証はありません。投資信託の価格が変動しても普段の生活に影響がないよう生活防衛資金(半年から1年分の生活費)を確保したうえで行いましょう。

・短期で大きな利益は狙えない。

インデックス投資は市場に連動した運用成績を目指しているので、市場のリターンを大きく超える利益を得ることはできません。基本的に15年以上運用することが前提をなりますので短期で大きく利益を狙いたい人には向きません。

・一定の運用コストがかかる。

現物の株を保有する場合は、購入した際に手数料が発生しますが、そのあと保有しているだけなら手数料は発生しません。しかし、インデックスファンドを購入すると保有期間は信託報酬というコストがかかります。

老後の資産形成にはインデックス投資が最適。【長期運用で福利の効果を得られる】

老後の資産形成にインデックス投資が最適な理由はインデックス投資の特徴として以下の2点があります。

- 積立投資で着実に、複利の効果で効率よく資産を増やせる。

- 15年以上の運用を前提としている。

インデックス投資は毎月定額の投資信託を購入し、着実に資産形成ができます。

そしてインデックス投資において大きな力を発揮するのが『複利の効果』です。

複利とは、運用で得た収益を元本にプラスして再び投資することです。これにより、利益が利益を生み膨らんでいく効果が得られます。

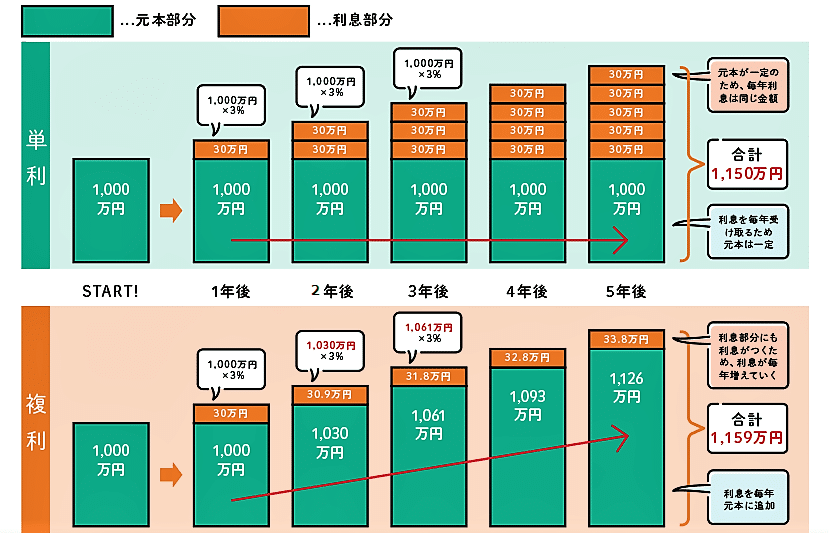

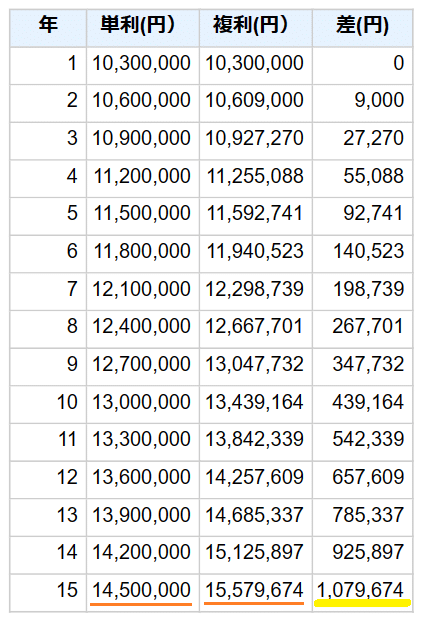

『複利』と比較されるものとして『単利』があります。

単利とは、元本だけを対象として利子がつけられるものです。銀行の定期預金などが単利運用の代表的な例です。

出典:りそなグループ

元本1000万円を利回り3%で運用したとします。

元本1000万円に対する3%の利息を毎年30万円ずつ利息を受け取りますので、元本1000万円+合計受取利息150万円(30万円×5回)で合計は【1150万円】です。

毎年の利息を元本に加えて運用しますので、5年間運用した場合の元本の合計は【1159万円】。単利よりも運用結果が9万円多くなります。

インデックス投資はこの複利の効果が期待でき、運用期間が長くなるほどにその効果は大きくなります。

インデックス投資の人気商品となっている投資信託の過去平均利回りは、

- eMAXIS Slim 米国株式(S&P500)⇒約8%

- eMAXIS Slim全世界株式(オールカントリー)⇒約6%

となっていますので、『単利』(銀行定期預金等)で運用した場合と『複利』(インデックス投資等)で長期運用した金額差はとても大きいものになります。

20年後に2000万円貯めるには?【利回りごとに必要な投資元本をシュミレーション】

今から20年後に2000万円の資産をつくるためには、具体的に毎月いくらずつ貯めていけばいいのでしょうか?

インデックス投資の利回りごとにシュミレーションをしてみます。

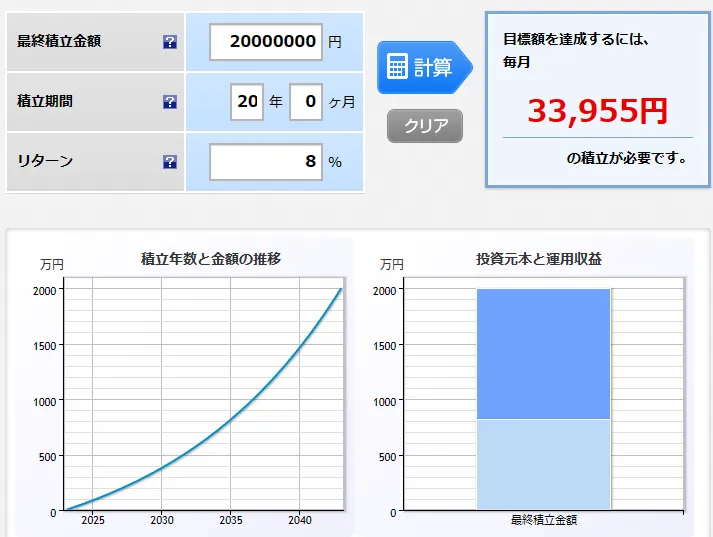

eMAXIS Slim 米国株式(S&P500)を20年間積み立てる場合

sMAXIS Slim米国株式(S&P500)の過去平均の利回りは約8%。

2000万円の資産を形成するために必要な投資元本は8,149,123円です。

出典:楽天証券

800万円と聞くと、とても大きな金額に感じますが1か月あたりにすると33,955円。

毎月約3万4千円の積み立てを20年間継続すると2000万円の資産を形成することができます。

積み立てした元本総額は約800万円ですが、20年間の運用により得られる運用益は11,850,877円。

1000万円以上の利益を得ることができるのです。

- 投資元本『8,149,123円 』

- 運用益『11,850,877円』

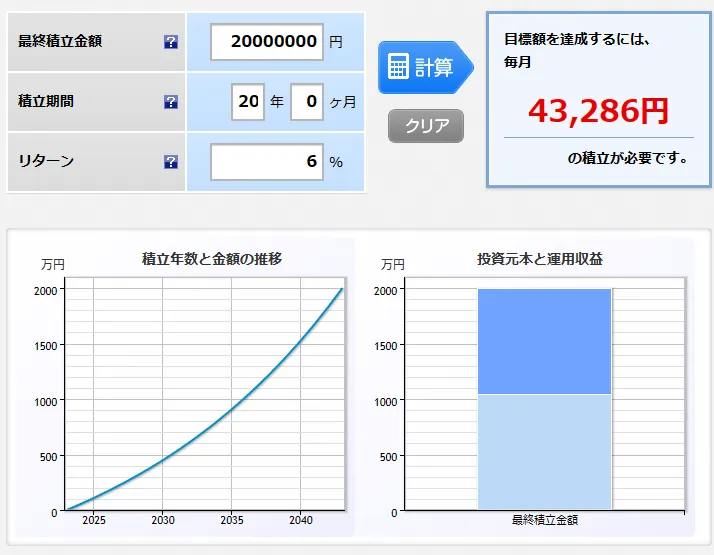

eMAXIS Slim 全世界株式(オールカントリー)を20年間積み立てる場合

sMAXIS Slim全世界株式(オールカントリー)の過去平均の利回りは約6%。

2000万円の資産を形成するために必要な投資元本は10,388,691円です。

出典:楽天証券

約1038万円の投資元本を1か月あたりにすると43,286円。

毎月約4万3千円の積み立てを20年間継続すると2000万円の資産を形成することができます。

20年間の運用により得られる運用益は9,611,309円。

960万円以上の利益を得ることができるのです。

- 投資元本『10,388,691円 』

- 運用益『9,611,309円』

まとめ:老後の資産形成はインデックス投資で長期運用がベスト

インデックス投資は、市場の平均的なリターンを狙う投資手法のため短期間で大きな利益を狙うことはできません。

しかし15年以上の長期運用をすれば、銀行預金の利息とは比べ物にならない運用益を得ることができます。

長期間運用する必要があるため、投資する金額は余剰資金で行う必要がありますし、実際に投資をして形成した資金を使い始めるのは最低でも15年以上先になるということです。

こういった特徴からインデックス投資は『老後の資産形成』に向いているということですね。

人生100年時代と呼ばれる現在、老後の経済的不安を解消する一つの方法として考えてみてはいかがでしょうか?